社会保険料(協会けんぽ)の支払いに関して納付書を銀行窓口へ持参して支払いをしている方がいらっしゃいますが、この社会保険料の支払いは窓口に行かなくても支払うことが可能です。

今回は窓口に行くことなく社会保険料の支払いをするための具体的方法を2つ紹介します。

1つはインターネットバンキングによる支払と、もう1つは口座振替による支払です。

目次

社会保険料をインターネットバンキングで支払う具体的な方法

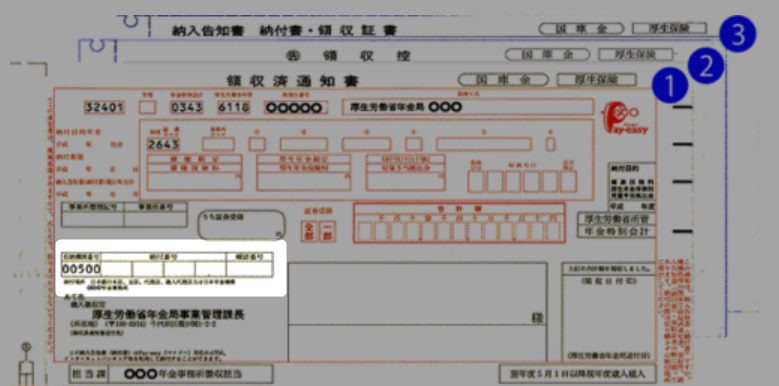

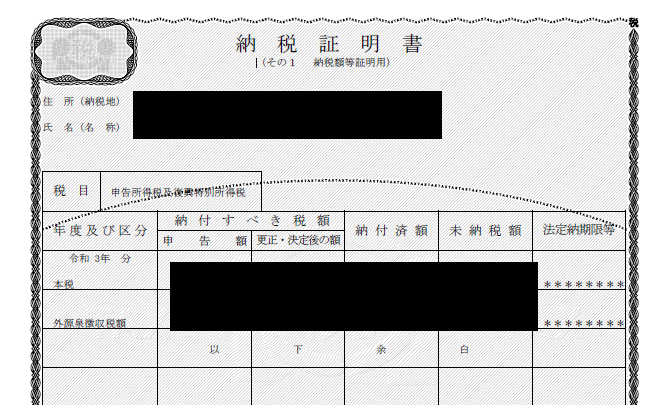

インターネットバンキングを利用している場合、届いた社会保険料の納付書に記載された支払情報をインターネットバンキングで入力することで社会保険料を支払うことが可能です。

具体的には納付書の下記の部分に記載された「確認番号」や「納付番号」等をインターネットバンキングで入力していきましょう。

インターネットバンキングのメニュー画面に「Pay-easy(ペイジー)」や「税・公共料金支払」等といったメニュー画面などがあるはずですので、そちらに進んでいただき、上記の納付書に記載された番号を入力すると支払をすることが可能です。

この方法ですと、銀行窓口の営業時間外でも手続きが可能ですので、社会保険料の支払いのために銀行の営業時間を気にする必要がなくなります。

社会保険料を口座振替により支払う具体的な方法

インターネットバンキングを利用していない場合には口座振替による支払方法を検討していきましょう。

口座振替を申し込む場合には下記のURLから口座振替の申込書をダウンロードして記載する必要があります。

https://www.nenkin.go.jp/shinsei/kounen/hokenryo.html

Excel形式の用紙とPDF形式の用紙の2種類がありますので好きな方を選択しましょう。

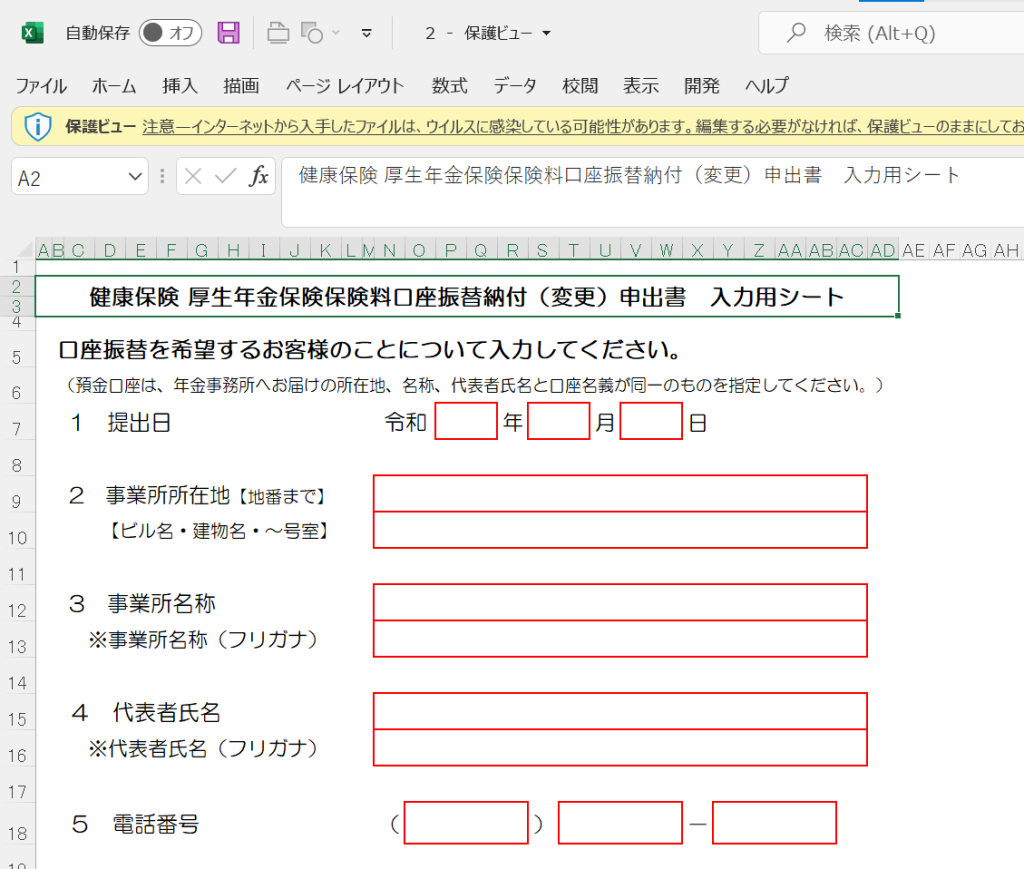

個人的はお勧めはExcel形式の用紙がおススメです。

PDF形式の申し込み用紙の場合、3枚の用紙にそれぞれ必要事項を記入する必要がありますが、Excel形式の場合には1つのシートに対して必要事項を記載するだけで3枚すべての用紙に対して印字してくれますので、記入ミスや記載漏れの心配がなくなります。そしてなにより楽です。

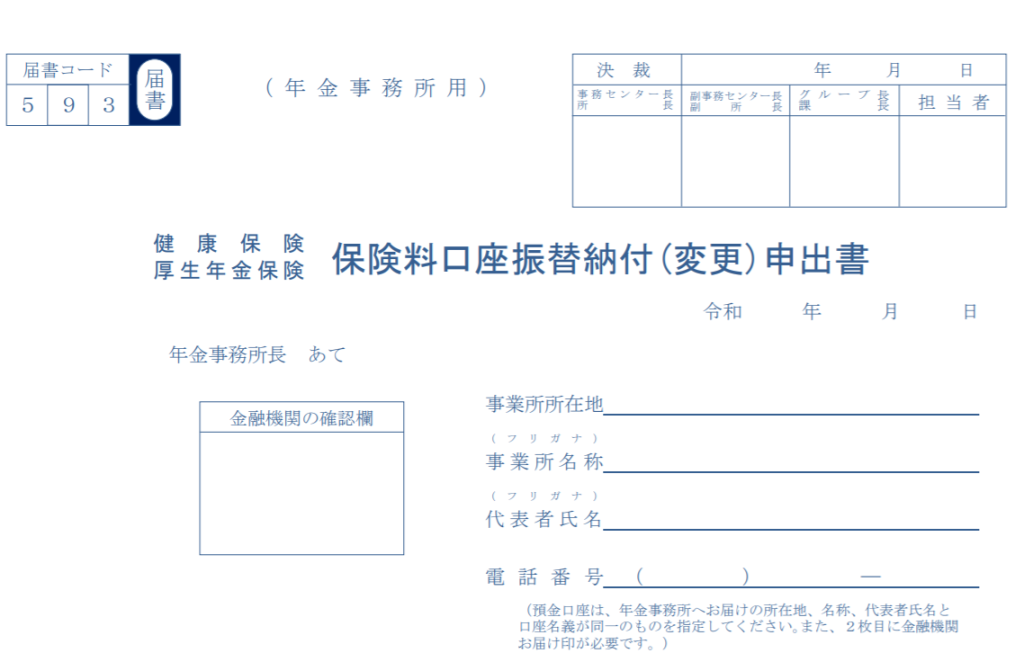

このような画面に必要事項を記載していきます↓

用紙に記載し終えたら2枚目の金融機関提出用の用紙に対して銀行印を捺印して3枚すべての用紙をもって口座引落を希望する金融機関に対して持参または郵送等をしましょう。

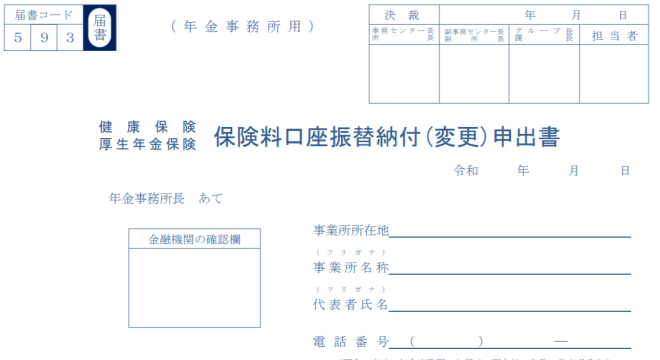

ちなみに1枚目はこんな感じです。

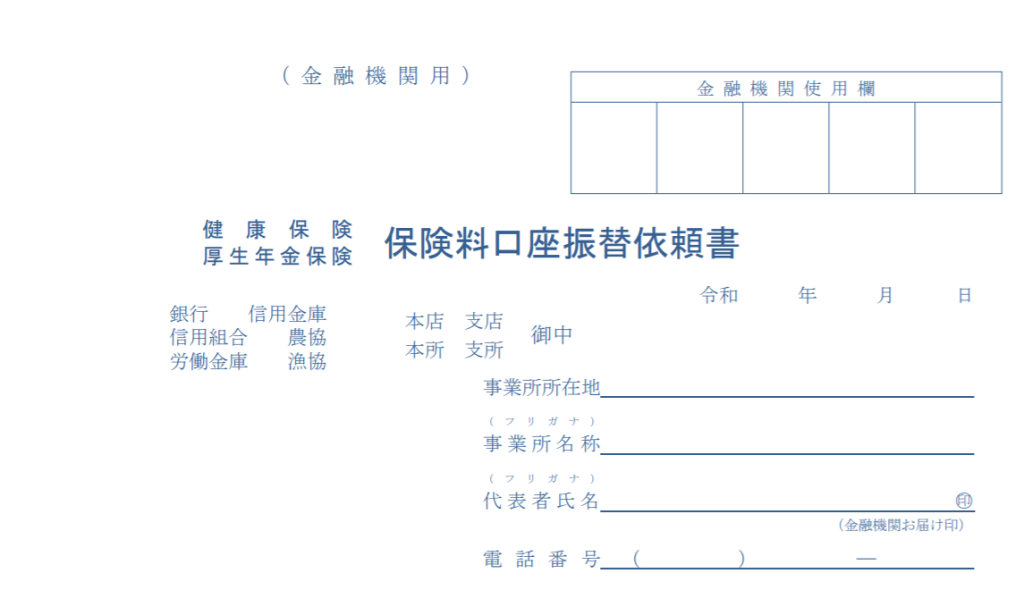

2枚目はこんな感じです。銀行印の捺印を忘れないようにしましょう。

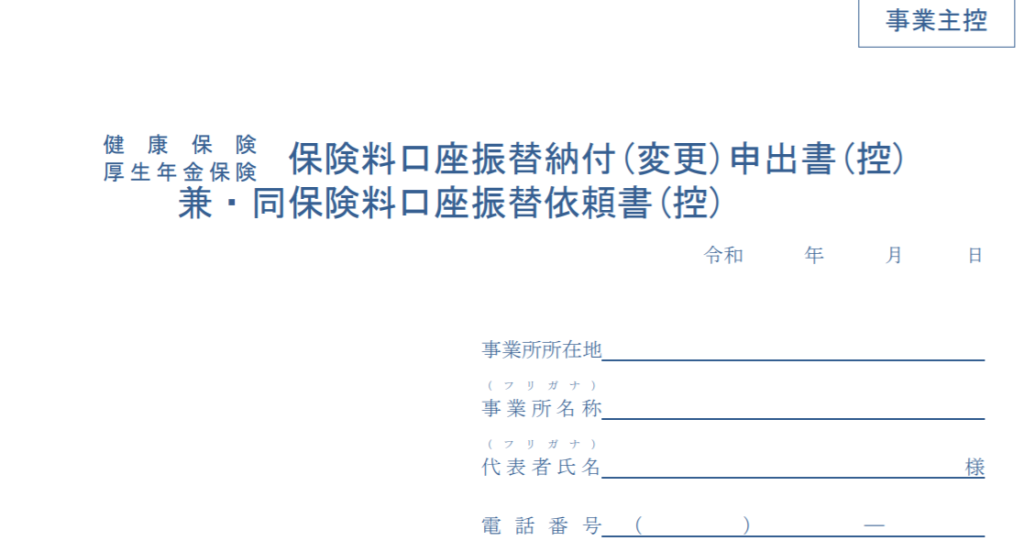

最後、3枚目は事業主の控えようになります。

記載内容に問題がなければ金融機関ですぐに受理されて3枚目の事業主控えのみを金融機関から返却されます。

事業所用の控えとして大事に保管しておきましょう。

なお、1枚目に関しては金融機関から年金事務所へ送付され、2枚目に関しては金融機関が保管する流れになります。

手続きを終えたら口座引落がされるのを待ちましょう。次回以降は窓口に行く必要はありません。

あまりないケースかもしれませんが、この口座引落の手続きを辞めたい場合には別途書類を提出することで口座引落の処理を辞めることも可能です。

インターネットバンキングや口座引落で社会保険料を支払うことで銀行の取引明細を会計データとして使用することができるようになります。

ここまで紹介した2つの支払い方法で社会保険料を支払うことで窓口に持参する移動時間や窓口での待機時間の省略することのメリットを得ることができますが、もう一つ帳簿作成の面からもメリットがあります。

というのも、インターネットバンキングや口座引落で社会保険料を支払うことで通帳に「社会保険料」や「シャカイホケンリョウ」といった摘要が印字されることになります。

この摘要をみることで、「あ、社会保険料の支払いがあったんだな」と一目で支払の内容を把握することができます。

小切手などを使用して社会保険料を支払った場合には上記のような摘要は通帳に印字されないため、通帳の明細をみただけではどんな内容の支払いがあったのかを把握することができません。

別途小切手帳などの資料を確認する必要があり、一手間かかってしまいます。そしてこの一手間はすごくもったいない作業です。

まとめ

社会保険料の支払いに関して納付書を金融機関に持参して支払うのではなく、窓口に行くことなく支払いをする方法を2つ紹介しました。

金融機関が近所にない場合には今回紹介した方法を採用すると便利ですし、口座引落の場合には払い忘れの心配もなくなります。(資金残高の確認はもちろん必要ですが)

手続きも決して難しいものではありませんので、一度チャレンジしてみてはいかがでしょうか。

弊社では今回の記事でも紹介したような経理効率化に関する単発の相談メニューもございます。申し込みはこちらからお願いいたします↓

税務記事以外のことを個人ブログ(別サイト)で書いています。

こちらからどうぞ↓

コメント