個人事業主やフリーランスの方で何かサービスの提供をしている場合に、回数券を販売している方もいるかと思います。今回は回数券を販売した際の経理処理の方法について説明します。

目次

回数券を【販売】した時の経理処理

今回の記事で想定している「回数券」とは購入後にそのお店で複数回のサービスの提供をうけるためのものをいいます。

例えば、市民プールの利用料なんかで1回の利用料は500円だけど、5回の回数券だと2,000円になるなど、何度もそのお店や施設を利用する場合には毎回の利用料を払うよりも安く利用できる。といったものです。

上記のプールの利用料以外にもこの「回数券」はたくさんのところで見かけることがあります。

整骨院・整体であったり、フィットネスジムやエステ・サロンなどなど。

この回数券を販売した時の経理処理ですが、通常のサービスを提供したときと変わりはありません。

通常のサービス、例えば個人で整骨院をしている個人事業者の場合を例に考えます。

この整骨院では1回の施術代を3000円で提供しているとします。

7月28日にお客さんに対して1回の施術をして、現金で支払いを受けた場合には経理処理は下記のようになります。

| 日付 | 借方科目 | 金額 | 貸方科目 | 金額 | 摘要 |

|---|---|---|---|---|---|

| 7/28 | 現金 | 3,000 | 売上 | 3,000 | 施術代 |

これは特に難しくはないかと思います。

次に、回数券を販売した場合を考えます。

この整骨院では3回の施術をうけることができる回数券も販売しており、回数券を購入した場合8,000円で3回の施術を受けることができるとします。つまり1000円お得になるということです。

7月28日にお客さんに対して回数券を販売し、現金で支払いをうけた場合、経理処理はこのようになります↓

| 日付 | 借方科目 | 金額 | 貸方科目 | 金額 | 摘要 |

|---|---|---|---|---|---|

| 7/28 | 現金 | 8,000 | 売上 | 8,000 | 回数券販売 |

ポイントは通常の施術をした際と同様に「売上」となるところです。

まだ施術をしていないくても売上に計上することになりますので注意が必要です。

個人事業主やフリーランスが回数券の販売をした際の経理処理の根拠について

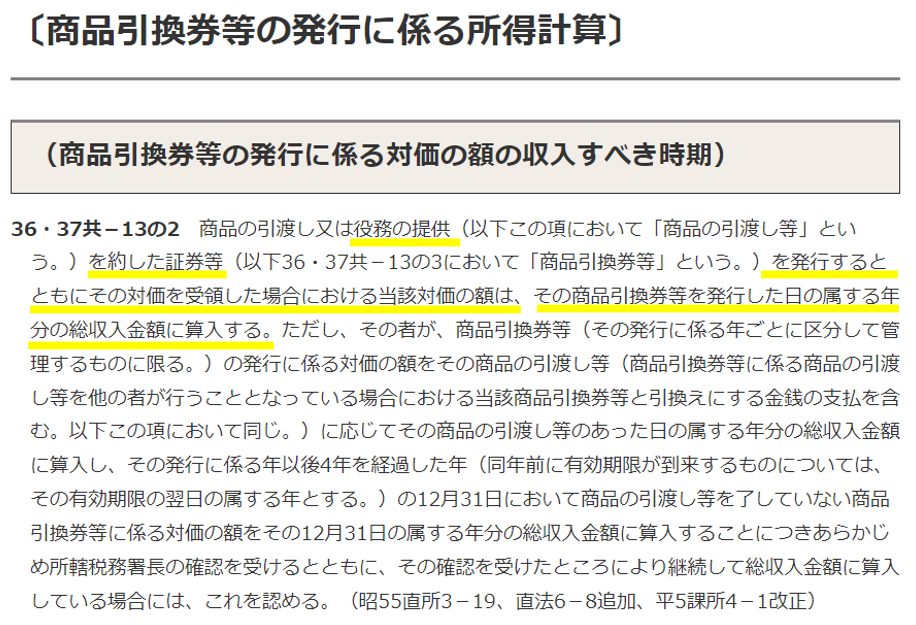

なぜこのような経理処理をしないといけないかについては国税庁のHPにおいて提示がされていました。

黄色のマーカーを引いている箇所が大事な部分です。この部分をかみ砕いて今回の整骨院の例に置き換えると

「施術することを約束した回数券を販売して代金の支払いを受けた場合は、その回数券を販売した時の売上にしてください」

となります。

なのでこのルールに従って経理処理をする必要があります。

回数券を販売した時に売上にせずに前受金としたい場合には税務署への手続きが必要になります。

ここまでで紹介したように基本的には回数券を販売した際には、まだ施術などサービスの提供などをおこなっていなくても売上に計上する必要があります。

ですが、中には

まだ施術をしていないのに売上にするのは変な感じがする。施術をして初めて売上になるんじゃないの??

と思う人もいると思います。記事を書いておきながら自分でもそう思います。

で、そういった方向けに救済案がありまして、税務署に手続きをすることで回数券の販売した時に「売上」にせずに「前受金」として処理ができるようになるようです。

上の例であれば税務署に手続きをすると下記のように処理をすることができるようになります↓

| 日付 | 借方科目 | 金額 | 貸方科目 | 金額 | 摘要 |

|---|---|---|---|---|---|

| 7/28 | 現金 | 8,000 | 前受金 | 8,000 | 回数券販売 |

個人的は見解にはなりますが、売上になるのが早い(回数券を販売した時)か、遅いか(施術をした時)の違いでいつかは売上に計上されるものなので、税務署にて手続きしないといけない手間を考慮すると、上記のように「前受金」として処理することはあまり現実的ではないような気がしています。

まとめ

個人事業主やフリーランスの人が回数券の販売をした際にどのように経理処理をするとよいのかを記事にしました。

記事を書く前は先入観で「前受金」として処理するものだと思い込んでいましたが(実際に途中までその方向で記事を書いていました。)

ふと気になっていろいろ調べてみるとそれは間違っていたことが判明したので自分への戒めもこめてここに記事を作成した次第です。

弊社では顧問契約が不要な単発の税務相談サービスを提供しております。個人事業主やフリーランスの経理処理についての相談にも対応しています。

コメント