土地や建物などを所有している人には毎年、4月~5月くらいに、お住いの市区町村から固定資産税の納付書と一緒に固定資産税の所在地や評価額が記載された課税明細が送付されてきます。

今回はこの課税明細に関しては捨てずに残しておいたほうがよい理由を説明します。

目次

固定資産税は確定申告の際に経費になる。

固定資産税は不動産の賃貸経営をしている個人事業主などの人にとっては、確定申告の際に経費として計上することができるものです。これはよく知られているところかと思います。

なので、固定資産税を支払った時の「領収書」に関してはしっかり保管しているという人が大多数です。

その一方で固定資産の「課税明細」もきちんと残しているという人はあまり多くありません。

固定資産税を支払った「領収書」さえあれば確定申告の際に経費として認められるから「課税明細」は捨ててしまって手元にない。というケースが割とよくあります。

基本的には間違いではないのですが、後述するあるパターンの場合には固定資産税を支払った際の領収書だけでは正しい経費の金額を算定できないときがあります。

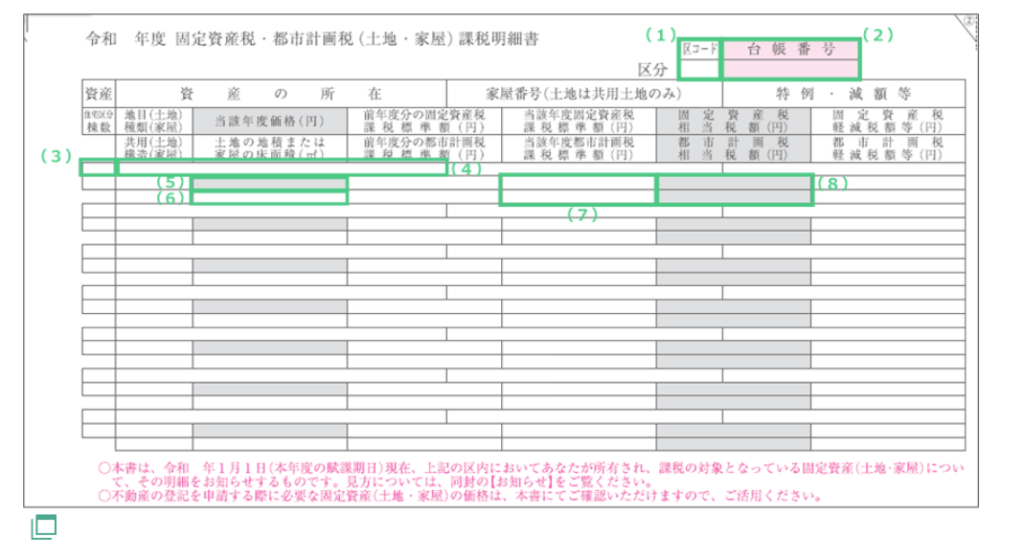

固定資産税の課税明細とはどんなものか

今回の説明の補足するために、固定資産税の課税明細とはどんなものかをお見せしようと思います。

下の画像が固定資産税の課税明細になります↓

通常、固定資産税の支払いに使用する納付書に同封されて送付されてきます。

なお、こちらの用紙ですが、様式が統一されているものではないのでお住いの市区町村によって「A4サイズ」だったり、「横長のもの」であったりとその形状はさまざまですが、記載されている項目に関してはどれも同じです。

大阪市の場合には上の画像のように横長ですが、長崎県の諌早(いさはや)市ではA4サイズだったりします↓

なぜ固定資産税の課税明細が必要なのか。固定資産税の課税明細が必要なケースと固定資産税の領収書だけではダメな理由について

ではどういったパターンの場合に固定資産税を支払った際の領収書だけでは正しい経費の金額を算定できなくなるのかというと、

同じ市区町村に

- 不動産賃貸の対象となる固定資産と

- 不動産賃貸に使用していない固定資産(例えば自宅など)

の両方が存在している場合です。

こういったケースには

- 「不動産賃貸の対象となる固定資産に対応する固定資産税」と

- 「不動産賃貸とは関係の無い固定資産に対応する固定資産税」

の「合計金額」が記載された納付書が自宅に送付されてきます。

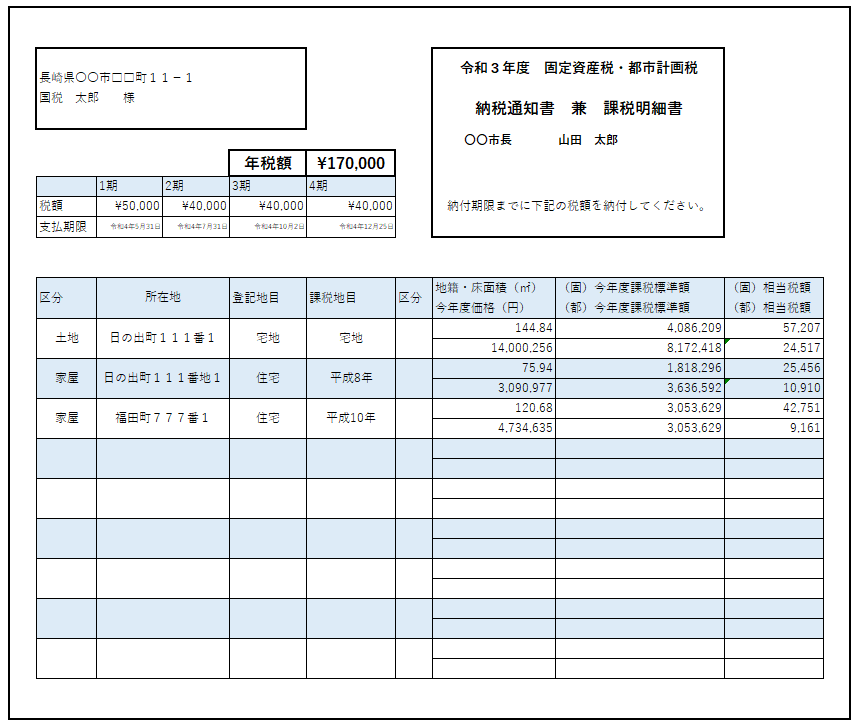

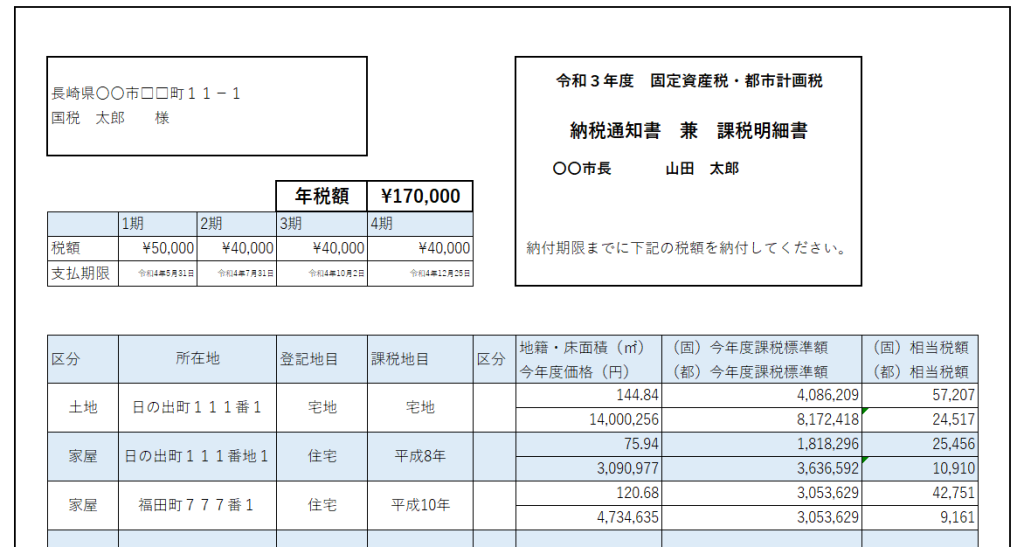

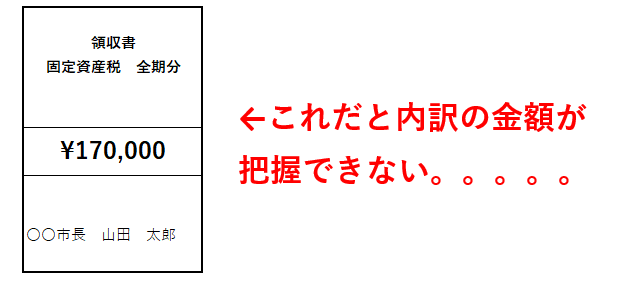

例えば次の画像のうち、「日の出町111番地」にある土地と建物を誰かに貸して収入を得ており、「福田町777番1」については自分で使っているケースを考えます。

この場合、固定資産税の全体の金額は17万円だけれども、不動産賃貸に使用している「日の出町111番地」に対応する固定資産税は約11万8,000円となり、残りの約5万1,000円に関しては不動産賃貸とは全く関係がない固定資産税となります。

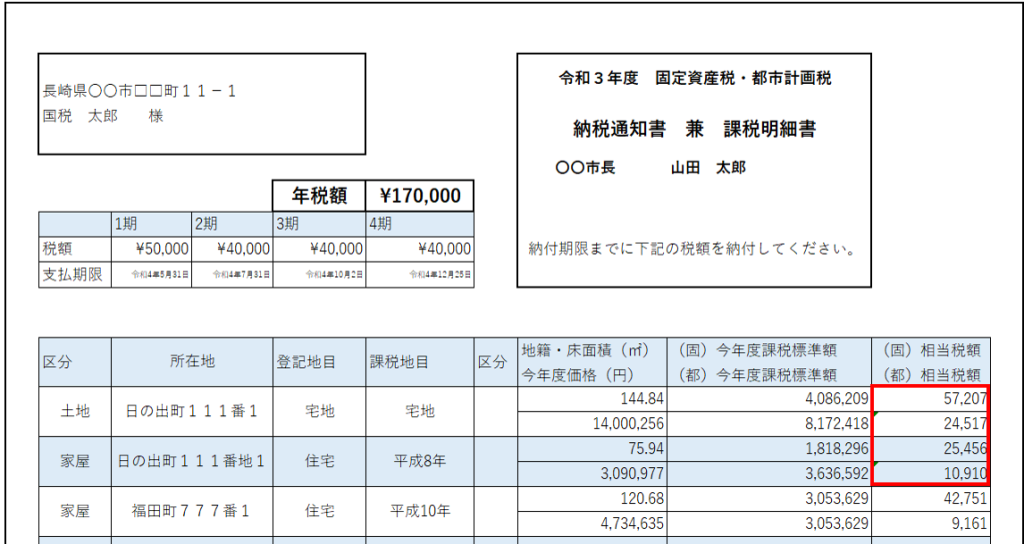

つまり、画像の赤枠部分の金額が経費に計上できる固定資産税の金額になります↓

これがもし、固定資産税の領収書「のみ」しかない場合だと、支払った金額の内訳を把握することができませんので、正しい必要経費の計上額がわからなくなります。

ということで、正しい必要経費の金額を算定するには課税明細が必要になる場合があるのです。

固定資産税の課税明細は贈与税の申告の際の計算資料になることがある。

所得税の確定申告以外でも課税明細を使用する時があります。例えば土地や建物などを「贈与」する際に使用したりします。

課税明細には固定資産税を計算する際の「評価額(固定資産税評価額といいます。)」が記載されていますが、贈与をする際にはこの評価額を基礎として贈与税の計算をすることがあります。

例えば自宅の建物などの不動産賃貸の対象となっていない固定資産を誰かに贈与しようとする場合、固定資産税の課税明細に記載された評価額を贈与税の計算に使用したりします。

この他、税の申告で使用する用途以外にも課税明細には評価額が記載されていますので、自分が所有している固定資産が今現在だいたいどれぐらいの価値があるのかはこの固定資産税の課税明細を確認すると把握することができます。

まとめ

固定資産税の課税明細を捨てずにとっておいたほうがよい理由を説明しました。

今回紹介した状況に該当する方の参考になれば幸いです。

弊社では顧問契約が不要な単発の相談メニューもございます。申し込みはこちらからお願いいたします↓

税務記事以外のことを個人ブログ(別サイト)で書いています。

こちらからどうぞ↓

コメント