青色申告をしている法人の場合には様々な税のメリット・特典が用意されています。

今回はそのうちの一つをご紹介します。

目次

30万円未満の減価償却資産を購入すると全額経費に計上ができる。

今回紹介する青色申告のメリットは30万円未満の固定資産(パソコンや机、椅子、工具、エアコン、コピー機、etc)であれば購入した事業年度において全額経費計上できるというものです。

通常、パソコンなどの固定資産というものは法律で「この種類の固定資産は何年間で経費に落としなさい」といった感じであらかじめ決められた「耐用年数」と呼ばれる年数が決められています。

そしてこの耐用年数をもとにして、その決められた年数に従って少しずつ経費に計上していくという方法が取られます。

例えばパソコンであれば4年。コピー機であれば5年。エアコンは6年といった具合です。

具体例)購入金額が24万円のパソコンを購入した場合

24万円を耐用年数の4年間に分割して経費に計上していくことになります。

1年目 6万円経費に計上

2年目 6万円経費に計上

3年目 6万円経費に計上

4年目 6万円経費に計上

おおまかにはこのようなイメージになります。

ですが青色申告の特典として30万円未満の固定資産を購入した場合には購入した事業年度において全額経費に計上してもよい。というルールがあります。

これを有効に活用することで税負担を軽減することができます。

例えば決算月のギリギリになって30万円未満の固定資産を購入するといった感じです。

具体的には古くなったパソコンを買い換えるケースで購入金額を30万円未満のパソコンにすればよいです。

こうすることで購入した30万円未満のパソコンについては全て購入した時の経費に計上することができます。

現在は高性能のパソコンも10万円未満で購入することが可能な時代になっていますので、ここまで高額のパソコンを購入することはあまりないかもしれませんが、動画編集などを行う場合にはこういった高額なパソコンになることもあり得ます。

もちろんパソコン以外の固定資産でも問題ないので例えば仕事で使う工具類等、30万円未満の高額なものがあれば購入した時に全額経費として計上することができます。

【注意点】30万円未満ならいくらでも全額経費に計上できるということではないので注意

注意点としては30万円未満であればいくらまででも無限に経費に計上できるかというとそういうわけではありません。合計金額が300万円までという限度額というものがあります。

25万円のパソコンであれば12台購入すると250,000*12=300万円になるので限度額になり、これで終了ということになります。

仮にそれ以上25万円のパソコンを購入したとしてもそのパソコンに関しては全額を買った時の経費に計上することはできません。

上で述べた法定耐用年数である4年間で経費に計上していくことになります。

【アドバイス】仕事に本当に必要なものを購入すること、無駄遣いは現金が減るのでお勧めしません。

もう一つの注意点として事業に本当に必要なものを購入するという点が挙げられます。

節税になるからといってむやみに30万円未満の固定資産を購入すると確かに節税ということはできるかもしれませんが手元のお金が無くなるという側面もあります。

お金がなくなると事業はできません。ですので無駄遣いをせずに本当に事業に必要なものを購入するようにしましょう。

次の事業年度で購入を予定していたものなどを前倒しで早く購入することによってこれらの税制のメリットを受けることができると個人的に考えています。

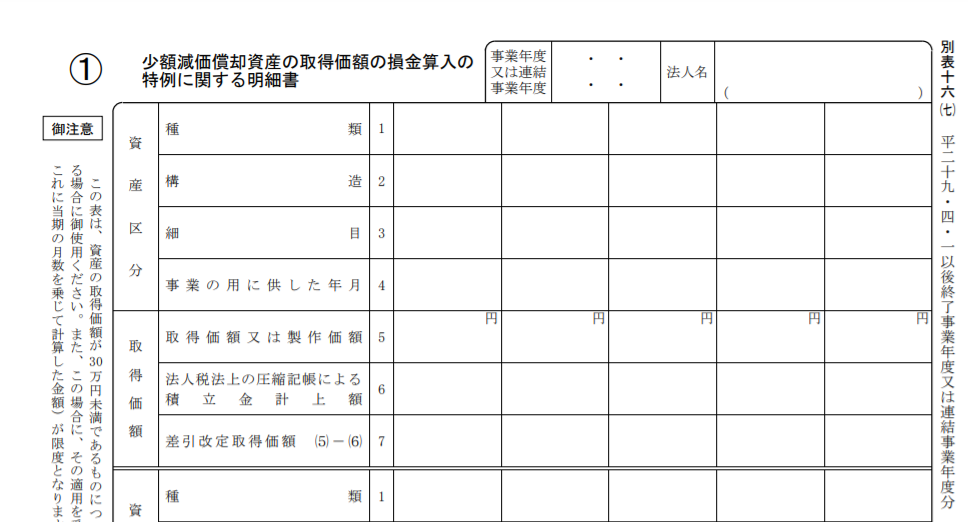

また、これらのメリットを受けるためには法人の確定申告において法律で定められたルールより申告書を作成することが必要とされています。固定資産を購入するだけで自動的にこのメリットを受けることはできませんのでご注意ください。

こういった書類の提出が必要になります↓

まとめ

青色申告をしている法人の税の優遇の一つである30万円未満の固定資産(減価償却資産)の全額経費計上について記事しました。この優遇を有効に活用して税負担の軽くすることを検討してみてはいかがでしょうか。

なおこのメリットを受けるためには前提として「青色申告の承認の申請書」の提出が必要になります。

青色申告書に関する記事はこちらの記事をご参考ください。

2024.08.09

マネーフォワード会計検定2級に合格しました。

先日弊社でも使用しているクラウド会計ソフトのマネーフォワードの検定を受けて無事に合格しました。 マネーフォワードクラウド検定とは マネーフォワードが提供している自社サービスの機能の理解度や、活用スキルを証明するためのオンライン検定試験のことで、現在は クラウド会計クラウド給与クラ...

コメント