12月は個人事業主・フリーランスの方にとっては決算月になります。

この12月は1月~11月の通常の経理処理に加えてやるべきことがあったりします。

その中の1つの作業に棚卸(たなおろし)という作業がありますが、今回はこの棚卸に関して紹介します。

目次

棚卸の作業はどんな個人事業主・フリーランスがしないといけないのか?

まず、この棚卸の作業ですが、すべての個人事業主や・フリーランスが行わないといけない作業ではありません。

具体的には何かモノを仕入れてきて、そのまま販売したりする商売をしている人(小売業)や、

材料を買ってきて、その材料を加工したり、組み立てたりして商品にし、それを販売したりするような商売(製造業とか飲食業とか)をしている個人事業主やフリーランスの人などが棚卸をしないといけないことになります。

なので、いわゆる「仕入」がないような商売、例えば税理士業や、美容師や理容師業、サロン業、不動産賃貸業などに関しては日々の商売の中で何かを仕入れてきて販売するということが「メイン」ではない業種に関しては基本的には棚卸の作業は必要ないことになります。

ただし、美容師業や理容師業、サロン業の場合、施術に必要なカラー剤、ヘアワックス、トリートメント、サプリメントやドリンク等、本業に付随するような形で物販をしている場合があり、お客さんに販売する目的で仕入をおこなっている場合もあります。そういった場合には棚卸が必要になります。

棚卸の具体的なやりかたについて

棚卸の具体的は方法ですが、年末時点において商品などの在庫が

- どのくらいの数量

- 種類があって

- その在庫の金額がいくらなのか

を調べて集計する作業になります。

つまり、商品の「種類(商品名)」「数量」「仕入単価」の3つがわかれば棚卸の集計が可能になるわけです。

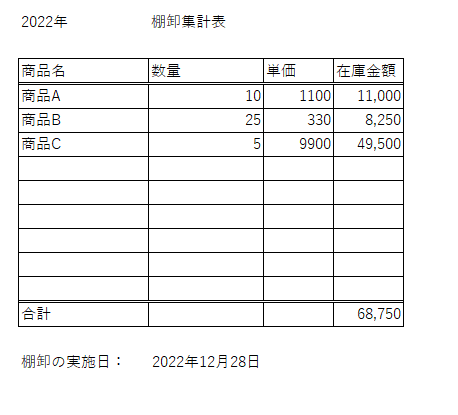

そこで、よくやる棚卸の集計方法が下記のような「棚卸集計表」を作成し、そこに種類(商品名)、数量、単価を記載して、金額を計算していく方法です。

商品名や数量に関しては実際に自分のお店や事務所などに実際に残っている在庫商品を目視で確認を行い、商品の名前とその数量を記載すればいいので難しい作業ではありません。

「単価」についてはその商品を1年を通して頻繁・定期的に仕入れているものがある場合「いつの時点の単価を記載するか」について疑問に思うかもしれません。

例えば

- 1月に買ったときは仕入単価は100円だったけど、その後値上がりしてしまい、

- 11月に買ったときは仕入単価が220円になっていた商品

がある場合、100円の単価を上記の「棚卸集計表」に書くのか、それとも11月の220円を書くのか、どちらが正しいのかといったことです。

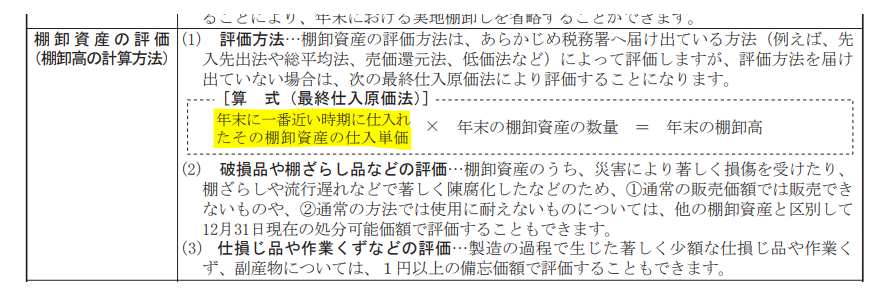

これに関しては税務署で配布されている資料において、特別な手続きをしていない場合、「年末に一番近い時期に仕入れたその棚卸資産の仕入単価」を記載するように決められています。

つまり、その商品を最後に仕入れたときの単価を「棚卸集計表」に記載すればOKということです。

さきほどの例の場合には1月の仕入単価100円ではなく、その商品を最後に仕入れた11月の仕入単価である220円を記載するのが正しいやりかたということになります。

この集計表ですが、商品の種類や数量が少ない場合は手書きでも構いませんが、Excelなどを使用して作成するとデータとして残すことができ、手書きに比べて計算間違を減らすことができます。

また、数量と単価を訂正することで、来年以降も同じデータをひな形として繰り返し使うことができるため、お勧めです。

業種によってはレジシステムなどにこの棚卸の集計機能(在庫管理機能)がついているものもありますので、レジシステムなどを使っている人はそういった機能がないか確認してみましょう。

棚卸はいつおこなうのか。棚卸を実施する時期について

個人事業主・フリーランスの方の棚卸の作業は1年のうち、どのタイミングで行えばいいのでしょうか?

これについては

「12月31日時点で実施するように。」

と、税務署が配布している資料には記載がされています。

ただ、実際問題として、12月31日は大晦日になり、飲食店などを除き、その日に営業をしている個人事業主・フリーランスの人は少ないことが考えられます。

商売を抜きにしても年末年始の準備や取引先への年末の挨拶まわりなどでバタバタしていて棚卸の作業どころではない。

といった人もたくさんいると思われます。

そういった場合には年末に近い日、例えばその年の最終営業日の日の「営業終了後」や最終営業日の「翌日」など、年末に近い日で棚卸の作業を行ってもらえば大丈夫です。

その年の最終営業日から年末までに

- 商品を販売していない場合

- 新たに追加で商品の仕入れをおこなっていない場合

には、12月31日に棚卸をおこなっても、最終営業日付近(例えば12月27日や28日)に棚卸をおこなったとしても棚卸の金額に変わりはないはずですので。

商品以外の消耗品に関しても棚卸をしないといけない場合があります

もし年末の時点でまだ使っていない事務用品などのいわゆる「消耗品」といわれるものなどが大量にある場合にはこの消耗品に関しても棚卸の作業が必要になるケースがあります。

たとえば年末近くにプリンターのインクやトナーなどを数十個、数百個まとめ買いして年末時点で全く使いきれずに大量に残っているケースです。

ちなみに税務署が配布している資料によると

「毎年、1,2個程度の予備の消耗品を常にストックしている場合にはこういった棚卸の作業は必要ない。」

と解釈できる旨の記載がされていますので、

上記のように異常な量のストックがない場合、

つまり日々の業務で「平均的に使うような量」のプリンターインクやトナー、コピー用紙などの消耗品類が年末時点でストックされている場合については棚卸は必要ないと思われます。

結論として、例年と比較してあからさまに(誰が見ても)ストックの量が増えた消耗品についてだけ棚卸が必要になります。

また、何個以上の消耗品のストックがあれば棚卸が必要になるのかに関して、明確な数量が決められているものではありません。

業種・業態によっても消耗品が使われるスピードはそれぞれ違いますので、一般的な感覚で異常な量の在庫がないのであれば問題ないと個人的には考えています。

仕事上、日々大量に印刷をする必要があり、毎月平均して5個のインクやトナーを使いきってしまうような商売をしているちいったケースであればインクやトナーのストックが常に5個、10個あるでしょうから

年末時点でそのくらいの数がストックされていたとしても異常とはならないと思います。(100個、200個あれば話は変わってきますが。。。)

逆に、普段全く印刷などをしない商売で年に1回インクを交換する程度なのに、年末近くにインクが20個30個あるのは異常に感じるわけです。

こんな感じで消耗品に関しても棚卸が必要かどうかを判断してもらえればと思います。

まとめ

個人事業主・フリーランスの方が決算の際に行う作業の1つである棚卸(たなおろし)について紹介しました。

ご自身の商売が「棚卸の作業が必要な商売なのかどうか」を確認していいただき、棚卸が必要な場合には忘れずに年末に棚卸をしていただければと思います。

弊社では顧問契約が不要な単発の税務相談サービスを提供しております。個人事業主・フリーランスの方の決算に関する相談もこちらからどうぞ。

コメント