個人事業主・フリーランスの方が完全に自力で作成した決算書や確定申告書の内容を拝見すると、みなさんが

『よく間違えている、勘違いしている項目』があります。

今回は税理士としての立場で見てきた間違いやすい項目をご紹介します。

自力で作成した決算書や確定申告書などが間違えていないかのチェックに使っていただければと思います。

目次

銀行から借りた事業用の借金の返済は経費にならない。

銀行から借りた借入金を返済して「経費」として処理している。または借入金を返済したら経費になると思っている方がいらっしゃいますがこれは間違いです。

事業で使うために借りたお金を返しても経費にはなりません。

借金の返済をして「経費」になるなら、銀行からお金を借りたとき(借金をしたとき)には「収入」、つまり売上として認識することにしないと辻褄があいませんよね。

じゃあ、銀行からお金を借りたら「売上」だと思いますか?というと思いませんよね。

売上にするということは極端なハナシ、税金が増えるということになります。銀行からお金を借りただけなのに税金が増えたら「ナンデ??」となりませんか?

それならば、借金を返済したからといって経費にするというのは感覚的に変だな。と感じないでしょうか?

ということで、銀行からお金を借りたときに「売上」にならないので、その借金を返した時にも「経費」にはならないのです。

実際にはもっと根本的な理由(借入金の返済は損益取引ではない)から借入金の返済は経費にならないのですが、説明の都合上わかりやすさを優先してこういった説明をしております。

借金を返済したからといって「雑費」などの経費として処理しないようにしましょう。

自分への給与は経費にならない。

個人事業主・フリーランスの方が自分への給料を銀行口座などから出金した際に「給料」などの経費として処理をしている。または経費になると思っている人がいますが、これは間違いです。

個人事業主・フリーランスの場合には自分への給料は経費になりません。

自分への給与が経費になるのは会社(法人)の場合です。自分の会社を設立して自分が代表取締役などの役員になったうえで自分に対して支給する給与に関しては経費に認めれられます。

個人と会社で考え方が全く違うのですが、ふとしたきっかけでごちゃ混ぜになってしまって「自分への給料は経費になる」という間違った認識が生まれてしまうのだろうと思います。

従業員やアルバイトを雇っておらず自分一人だけで事業をしているのに「青色申告決算書」や「収支報告書」を見てみると下記の画像の「給料賃金」の欄に金額が記載されているケースはこの間違いをしていることが多いです。

また、自分へ給料を支払ったからといって「給料」として処理せずに「雑費」などの経費として処理しないようにしましょう。

どちらも間違いです。

住民税・所得税は経費にならない。

こちらも割とみかける間違いで、自分の住民税を支払った際に経費にしている。経費になると思っている方がいらっしゃいますがこれは間違いです。

住民税を支払っても経費にはなりません。

固定資産税や個人事業税、消費税に関しては支払ったら経費として計上することができます。

このことから住民税に関しても払ったら経費になると思っている人がいますが、住民税に関しては支払っても経費にはなりませんので注意しましょう。

あと、

確定申告の際に支払う「所得税」に関しても住民税と同様、経費にはなりません。

下記の決算書の画像の「租税公課」欄にやたら多額の金額が記載されていると思って内容を見てみると、自分の住民税や所得税が経費になっていた。というケースを何度か経験しました。

この部分が金額が高額になっていたら一度、内容を確認してみましょう。経費にしてはいけないものを経費にしているかもしれません。

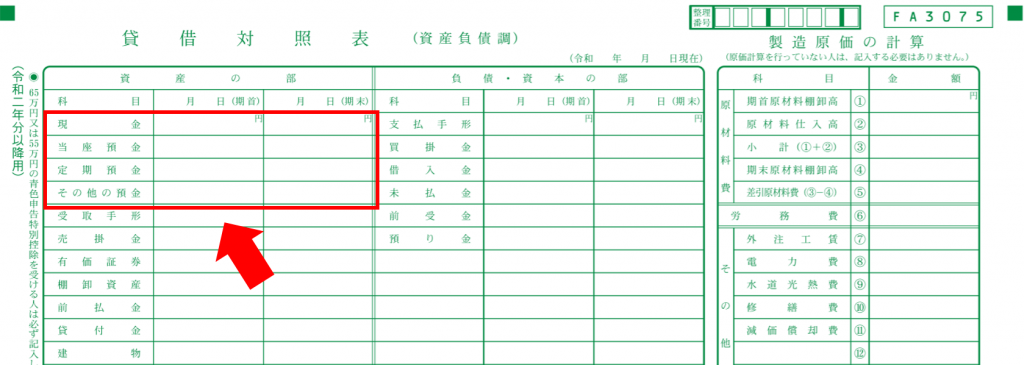

預金残高がマイナスになっている。

下記の決算書の画像の「現金」欄~「その他の預金」欄がマイナスになっていることがありますが、通常はこの欄はマイナスになることはありません(ありえません)。

なのでこの欄がマイナスになるということは逆にいうと「確実に何か間違いがある。」ということを示しています。

上記赤枠部分の金額がマイナス表示になっている場合にはマイナスになっている勘定科目の元帳を確認して内容を見直しましょう。

必ずどこかしらが間違っています。

元帳の見方についてはこちらの記事を参考にしていただければと思います↓

2021.07.21

借入金の返済状況を具体例にして、元帳(もとちょう)の見方を説明します。

元帳(もとちょう)を見ると過去の取引の状況を一覧で確認・把握することができるようになります。 元帳の見方がそもそもわからない、なんとなく苦手意識があるといった人もいると思います。 元帳の見方は難しいものではないので是非元帳の見方をマスターしておきましょう。 そもそも元帳ってどんなものか? ...

仕事とプライベートの両方に関係する経費を「割合」で区分していない。経費按分・家事按分

仕事でも使うし、プライベートでも使うものに関しては仕事で使っている割合だけを経費に計上する必要があります。家事按分・経費按分などといわれます。

仕事でも使うしプライベートでも使うもの、よく例にあげられる代表的なものは「車」でしょうか。

こういった仕事とプライベートの両方に関係する経費を全部経費に計上しているケースを見かけます。

少し細かな話にはなりますがこれは間違いです。

この経費按分・家事按分は合理的な方法で算定する必要があります。

ここからは個人的見解になりますが、車であれば1週間のうち何日使うのかの使用頻度で経費にする割合を算定することは合理的と考えます。

自宅兼事務所の「賃貸住宅」であれば、事務所として使用している面積部分を算定して全体の何%が事務所に該当するのかを把握してその割合で経費にする割合を算定することは合理的と考えます。

このように合理的に割合を考えて経費に計上する金額を決めるようにしましょう。

これとは別で自分の「持ち家」を事務所として兼用している場合には上の計算方法とは違った方法で経費を計算することになりますので持ち家のローンの元本返済金額を一定の割合であん分して経費にするのは間違いになります。

例えば車を2台持っていて1台を完全に仕事用でしか使わない(プライベートでは使わない)といったケースの場合にはこの按分処理をする必要はありませんのでご注意ください。

あくまで仕事とプライベートの両方で使っている場合にのみ按分処理が必要になります。

まとめ

税理士の立場からみて個人事業主・フリーランスの方が自力で決算書や確定申告書を作成した際によく間違えている項目を5つ紹介しました。

極端な話にはなりますが、今回の記事でも紹介した項目に関して、税務署に確定申告書を提出する「前」までは処理を間違えていてもいいんです。

もちろん最初からきっちりと正しく処理できればそれにこしたことはないのですが、最終的に税務署に提出する決算書や確定申告書が間違えていなければそれで問題ないのです。

今回の記事で紹介した項目で間違えているものに関しては税務署へ提出する前にきちんと訂正するようにしていただければと思います。

弊社ではどうやって訂正したらわからない方向けにスポット相談のサービスメニューがありますのでご検討ください。

税務記事以外のことを個人ブログ(別サイト)で書いています。

こちらからどうぞ↓

コメント